Verfahrenstechnik & Energie

Flüssige Wirtschaftsdünger: Ausbringungstechniken, ~Kosten und Wirtschaftlichkeit

Die Richtlinie 2001/81/EG des Europäischen Parlaments und des Rates vom 23. Oktober 2001 über nationale Emissionshöchstmengen für bestimmte Luftschadstoffe legt nationale Emissionshöchstmengen fest, die seit 2010 einzuhalten sind. Dies betrifft auch das klimawirksame Gas Ammoniak (NH3), an dessen Entstehung die Landwirtschaft mit einem Anteil von rund 90 % beteiligt.

Die überbetriebliche Maschinenverwendung hatte sehr früh in emissionsarme, schlagkräftige Technik investiert, die jedoch aufgrund von etwas höheren Ausbringkosten von der Praxis nur bedingt angenommen wurde.

Die jüngste Verschärfung der Düngeverordnung und die verschiedenen Förderprogramme für Ausbringtechnik, verbunden mit dem engen Zeitfenster für die Düngung, haben zu einer hohen Eigenmechanisierung und Verteuerung der Technik geführt. Investiert wurde überwiegend in ein Tankfahrzeug mit Schleppschuhtechnik für die Aufbringung von flüssigem Wirtschaftsdünger.

Kosten der Gülleausbringtechnik

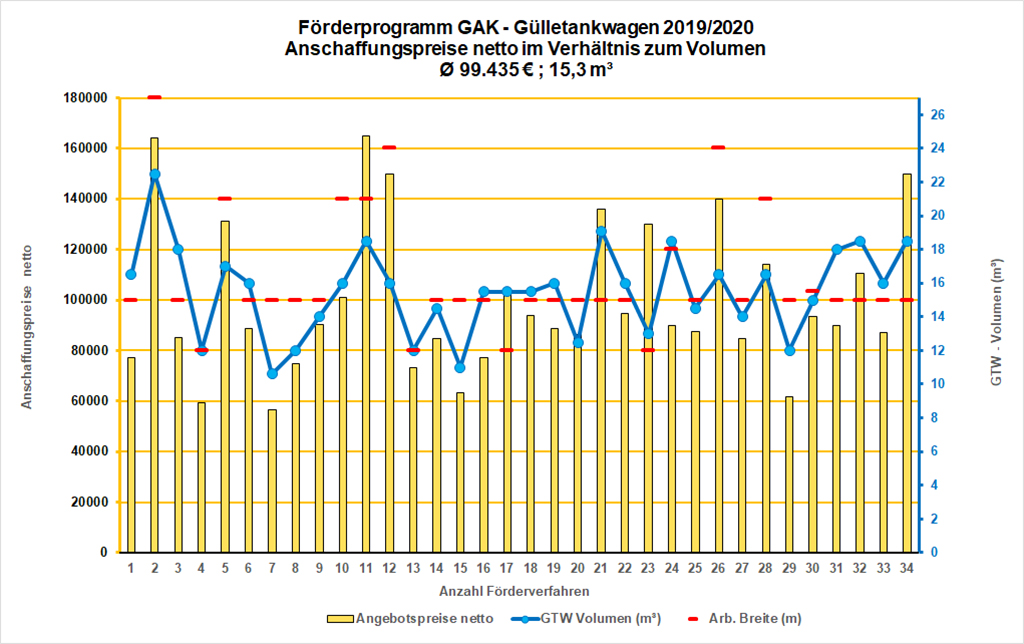

Die Anschaffungspreise von einem Gülletankwagen mit 16 m³ Inhalt und einem Schleppschuhverteiler mit einer Arbeitsbreite von 15 m liegen im Mittel bei rd. 100.000 € (ohne gesetzliche Umsatzsteuer). Je nach Ausstattung des Tankwagens und Arbeitsbreite bzw. Klappmöglichkeit des Verteilers können die Anschaffungskosten auch deutlich höher sein. Abbildung 1 zeigt Anschaffungspreise von unterschiedlichen Ausbringfässern mit Schleppschuhverteiler und Verteilbreiten.

| Alle Preisangaben sind Nettowerte | |||||

|---|---|---|---|---|---|

| Maschine | Pumptankwagen mit Schleppschuhverteiler | ||||

| Hof-Feldentfernung in km | 0 – 3 | 3 – 6 | |||

| Leistung / Arbeitsbreite | 16 m³ | 16 m³ | |||

| Anschaffungspreis | A | 100.000 € | 100.000 € | ||

| Nutzungsdauer nach Zeit | N | 12 Jahre | 8 Jahre | 12 Jahre | 8 Jahre |

| Nutzungsdauer nach Leistung | n | 125.000 m³ | 125.000 m³ | ||

| Restwert | R | 0 € | 0 € | ||

| jährlicher Einsatzumfang | j | 3.600 m³ | 8.300 m³ | 3.600 m³ | 8.300 m³ |

| Auslastungsschwelle | n/N | 10.417 m³ | 15.625 m³ | 10.417 m³ | 15.625 m³ |

| jährlicher Einsatzumfang in % von der Auslastungsschwelle | 35 % | 53 % | 35 % | 53 % | |

| Arbeitsleistung | m³/h | 32 m³/h | 32 m³/h | 19 m³/h | 19 m³/h |

| Arbeitsleistung | m³/d | 256 m³/d | 256 m³/d | 152 m³/d | 152 m³/d |

| Zeitaufwand | 14 Tage | 32 Tage | 24 Tage | 55 Tage | |

| jährlicher Zeitaufwand | h | 113 h | 259 h | 189 h | 437 h |

| Zinssatz | i | 1 % | 1 % | ||

| Kraftstoffpreis | 1,35 €/l | 1,35 €/l | |||

| Feste Kosten | |||||

| Abschreibung | (A-R)/N | 8.333 €/a | 12.500 €/a | 8.333 €/a | 12.500 €/a |

| Zinsansatz | (A+R)/2*i/100 | 500 €/a | 500 €/a | ||

| Unterbringung (1% v.A.) | 0,50% | 500 €/a | 500 €/a | ||

| Versicherung (0,5% v. A.) | 0,50% | 500 €/a | 500 €/a | ||

| Allgemeine Geschäftskosten | 0,50% | 500 €/a | 500 €/a | ||

| Betriebssteuern und -lasten | 0,50% | 500 €/a | 500 €/a | ||

| Feste Kosten gesamt | 10.833 €/a | 15.000 €/a | 10.833 €/a | 15.000 €/a | |

| Veränderliche Kosten | |||||

| Reparaturkosten Ansatz | 0,65 €/m³ | 0,65 €/m³ | 0,65 €/m³ | 0,65 €/m³ | |

| Reparaturkostenaufwand | 2.340 €/a | 5.395 €/a | 2.340 €/a | 5.395 €/a | |

| Reparaturkostenaufwand | 2,34 % | 5,40 % | 2,34 % | 5,40 % | |

| Betriebsstoffkosten (Diesel) | l/h bzw. l/ha | 20 l/h | 20 l/h | 20 l/h | 20 l/h |

| Kraftstoffkosten gesamt | 3.038 €/a | 7.003 €/a | 5.116 €/a | 11.795 €/a | |

| Betriebsstoffkosten (Schmieröl) | 0,00 €/a | 0,00 €/a | 0,00 €/a | 0,00 €/a | |

| Veränderliche Kosten gesamt | 5.378 €/a | 12.398 €/a | 7.456 €/a | 17.190 €/a | |

| Gesamtkosten Tankwagen mit Verteiler | 16.211 €/a | 27.398 €/a | 18.289 €/a | 32.190 €/a | |

| Gesamtkosten pro Stunde | 144 €/h | 106 €/h | 97 €/h | 74 €/h | |

| Fahrerlohn | 20 €/h | 2.250 €/a | 5.188 €/a | 3.789 €/a | 8.737 €/a |

| Schlepper ohne Kraftstoff | 25 €/h | 2.813 €/a | 6.484 €/a | 4.737 €/a | 10.921 €/a |

| Unvorhergesehenes | 1% | 213 €/a | 391 €/a | 268 €/a | 518 €/a |

| Gesamtkosten mit Fahrerlohn | 21.486 €/a | 39.461 €/a | 27.084 €/a | 52.366 €/a | |

| Verfahrenskosten | €/h | 191 €/h | 152 €/h | 143 €/h | 120 €/h |

| Verfahrenskosten | €/m³ | 6,00 €/m³ | 4,80 €/m³ | 7,50 €/m³ | 6,30 €/m³ |

Die Anschaffung dieser Technik als Einzelunternehmen oder als Maschinengemeinschaft sollte überlegt und nach einer Kostenkalkulation (Tab. 1) entschieden werden. In der Kostenkalkulation sind jedoch auch alle Kosten, von der Anschaffung bis zum Abstellen in einem frostgeschützen Raum, zu kalkulieren. Ein Restwert für den Verkauf der Maschine nach der Nutzungsdauer wurde nicht einkalkuliert. Dadurch sollen Preissteigerungen beim Erwerb einer Ersatzinvestition abgemildert werden. Die Kosten für den Treibstoff sind in der Berechnung enthalten. Je nach Hof-Feldentfernung und aktuellem Dieselpreis ist mit einem Betrag zwischen 0,85 und 1,40 €/m³ Aufbringmenge zu rechnen.

Mit der Tabelle 1 wird aufgezeigt, wie sich die Kosten der Gülleausbringung bei unterschiedlicher Auslastung und Feld-Hofentfernungen verändern. Bei einer Hof-Feldentfernung von 0-3 Kilometern entstehen pro Kubikmeter Ausbringkosten von 4,80 €/m³ bei einer Auslastung von 80 % und 6,00 €/m³ bei einer Auslastung von lediglich 35 %. Steigt die Hof-Feldentfernung auf 3-6 Kilometer so erhöhen sich die Ausbringkosten auf 6,30 €/m³ bei einer Auslastung von 80 % und 7,50 €/m³ bei einer Auslastung 35 %. Die Tabelle zeigt unter dem Ansatz von Vollkosten wie sich eine nicht ausgelastete Maschine, trotz längerer Nutzungszeit, auf die Ausbringkosten auswirkt. In unserer Beispielsberechnung beträgt die Differenz 1,20 € pro m³ ausgebrachter Menge. Kostenminimierung im Betrieb ist bei einer stagnierenden Erlössituation unerlässlich. Die bei einer Maschinenanschaffung notwendige Auslastungsschwelle sollte bei der Kaufentscheidung berücksichtigt werden. Sollte jedoch keine Auslastung gegeben sein, dann ist eine Auftragsvergabe an eine Organisation für überbetriebliche Maschinenverwendung, auch bei einem engen Zeitfenster für die Ausbringung, zu prüfen. Durch ein gutes Management und geschultem Bedienpersonal kann eine hohe Auslastung der Maschine bei geringeren Ausbringkosten erzielt werden. Zusätzlich wird die auf den Höfen angespannte Arbeitsbelastung minimiert.

Die tatsächlichen Ausbringkosten sind jedoch auch von der Hof-Feldentfernung abhängig. Für große Hof-Feldentfernungen, ab ca. 8 km, sollte das absetzige Ausbringverfahren gewählt werden. Die Anforderungen an die Logistik sind zwar höher, aber das teure Verteilfahrzeug wird nicht durch aufwändige Straßenfahrten belastet. Es bleibt auf dem Feld und der flüssige Wirtschaftsdünger wird mit Transportfahrzeugen angeliefert.

Emissionsarme Verteiltechnik

Mit der Verschärfung der Düngeverordnung muss die Gülle im Ackerbau streifenförmig und bodennah ausgebracht werden. Diese Regelung wird ab 2025 auch im Grünland gelten. Bei der streifenfärmigen Gülleausbringung wird vorrangig der Schleppschuh- oder der Schleppschlauchverteiler eingesetzt. Des Weiteren wird noch die Technik zur direkten Einarbeitung (Grubber, Strip-Till, Unterfußdüngung) oder das Schlitzgerät genutzt. Neben dem Einsatz einer emissionsarmen Verteiltechnik hat die Witterung immer noch ein großen Einfluss auf die Ammoniakemission. Die Ausbringung bei optimalen Witterungsverhältnissen mit einer emissionsarmen Verteiltechnik kann die Ammoniakemissionen zusätzlich deutlich reduzieren.

Schleppschuhverteiler wurden für das Grünland entwickelt und sind nach der Düngeverordnung ab 01.02.2025 im Grünland einzusetzen. Ausnahmen soll es lediglich noch für Hanglagen geben. Derzeit wird diese Technik bereits auf dem Ackerland eingesetzt. Der Boden wird von einem Schaar angeritzt und der Dünger in die Rille abgelegt. Es sollte auf einen ausreichenden Schaardruck geachtet werden, damit der Verteiler den Boden öffnet und der Dünger zügig infiltrieren kann. Die Gülle muss dünnflüssig sein und eine günstige Wetterlage sollte vorliegen, damit sich keine festgetrockneten Güllebänder bilden, die wiederum die Futterwerbung durch Güllerückstände negativ beeinträchtigen. Die Nutzung im Acker ist gut möglich. Bei einer streifenförmige Ablage auf Ackerland ohne Bewuchs muss darauf geachtet werden, dass eine zeitige Einarbeitung erfolgt.

Schlitzgeräte öffnen den Boden so weit, dass fast der gesamte Wirtschaftsdünger in der Ritze aufgenommen wird. Er kann durch den Bodenkontakt schnell infiltrieren. Allerdings muss der Boden hierfür geeignet sein. Stark tonhaltige Böden eigenen sich beispielsweise nicht. Die Schlitztiefe beträgt ca. 3 cm und die Faustzahl für die Aufbringung beträgt maximal 10 m³ Dünger pro 1 cm Schlitztiefe. Die Technik ist schwerer und teurer als der Schleppschuhverteiler und benötigt eine höhere Zugkraft. Die Technik wird überwiegend im Lohnunternehmen eingesetzt. Die Schlitztechnik kann auch im Grünland eingesetzt werden, jedoch fördert sie durch die Verletztung der Grasnarbe unerwünschte Gräser und Kräuter. Eine Verwendung im Frühjahr im Getreidebestand ist möglich, benötigt jedoch einiges an Erfahrung zur Schonung der Nutzpflanzen.

Im Ackerbau stehen für die Aufbringung von flüssigem Wirtschaftsdünger mit gleichzeitiger Einarbeitung viele Techniken (Abb. 4) zur Verfügung. Zum Einsatz kommen Grubber, mehrbalkige Grubber mit und ohne Nachläufer und Scheibeneggen. Die Technik ist bei einer geringen Arbeitsbreite sehr teuer und der Kraftbedarf ist sehr hoch. Zu berücksichtigen ist jedoch, dass Aufbringung und Einarbeitung in einem Arbeitsgang erfolgt.

Die Strip-Till-Gülleinjektion (Unterfußdüngung) war in Europa wenig bekannt und verbindet die positiven Eigenschaften der Direktsaat mit einer intensiven Bodenbearbeitung im Bereich der Kulturpflanze. Das Feld wird streifenförmig bearbeitet, die Gülle wird vor der Aussaat im Boden abgelegt und steht der Wurzel als Grundnährstoffdepot zur Verfügung.

Eine besondere Technik ist die Unterfußdüngung in Reihenkulturen. Die von Firma Kotte entwickelte, GPS-gesteuerte Technik injiziert die Gülle ca. 14 Tage vor der Maisaussaat in einer Tiefe von 10 bis 15 cm in den Boden. Die Reihen von 75 cm Abstand werden zu kleinen Dämmen geformt und beim Maislegen einfach gefunden. Abschließend findet eine Rückverfestigung statt.

Zusammenfassung

Für die Aufbringung von flüssigem Wirtschaftsdünger stellt die Landtechnik zahlreiche Geräte zur Verfügung. Im Ackerbau ist die streifenförmige Düngung im Bestand bereits Pflicht und auf nicht bestelltem Ackerland muss zügig eingearbeitet werden. Im Grünland wird die streifenförmige Aufbringung am 01.02.2025 zur Pflicht. Die Aufbringverluste werden reduziert und die Effizienz der Düngung wird gesteigert. Allerdings sind die Ausbringkosten für die Düngung mit flüssigen Wirtschaftsdüngern stark gestiegen. Derzeit wird die Technik über das Programm „Investitionsförderung im Rahmen des Investitions- und Zukunftsprogramms für die Landwirtschaft“ mit 40 % Zuschuss gefördert (Weitere Informationen finden Sie im Beitrag

Investitionsprogramm Landwirtschaft - Beantragung bei der Rentenbank.

)

Die Nachfrage ist enorm und nach Interessensbekundung und Anmeldung erfolgt die Vergabe aufgrund der hohen Nachfrage im Losverfahren. Es werden jedoch nur die Geräte gefördert, die auf der

Positivliste

aufgeführt sind. Für extreme Hanglagen soll es jedoch noch Ausnahmen für die streifenförmige Aufbringung geben, da dort der Einsatz dieser Technik ein hohes Sicherheitsrisiko darstellt.

Wirtschaftlichkeit von organischen Düngemitteln

Seit dem Sommer 2021 steigen die Mineraldüngerpreise stark an und infolgedessen kommt es zu einer Verknappung entsprechender Düngemittel. Aufgrund dieser Entwicklung suchen zurzeit viele Betriebe nach Alternativen zur mineralischen Düngung. Organische Düngemittel rücken zunehmend in den Blickpunkt vieler Ackerbaubetriebe.

In diesem Zusammenhang stellt sich jedoch zunächst die Frage, welchen finanziellen Wert ein organisches Düngemittel im Vergleich zu einem mineralischen hat. Im Folgenden soll daher eben dieser Wert einzelner organischer Düngemittel ermittelt werden.

Nährstoffpreise

Für die genaue Bewertung der Düngemittel müssen im ersten Schritt die Kosten pro Kilogramm Nährstoff festgelegt werden. In Tabelle 2 wurden verschiedene mineralische Stickstoff- und Grunddünger mit den derzeitigen Preisen aus Hessen und Rheinland-Pfalz hinterlegt (Stand Februar 2022). Auf dieser Basis wurden die Preise pro Kilogramm Nährstoff errechnet. Diese Nährstoffpreise bilden den Grundstock für die weitere Berechnung.

| Düngemittel | Preis | Nährstoffpreis |

|---|---|---|

| Kalkammon 27 % N | 63,00 €/dt | 2,33 €/kg N |

| Harnstoff 46 %N | 87,65 €/dt | 1,91 €/kg N |

| AHL 28 % N | 62,75 €/dt | 2,24 €/kg N |

| ø-Stickstoffpreis | 2,16 €/kg N | |

| Triple-Phosphat 46 % P2O5 | 66,90 €/dt | 1,45 €/kg P2O5 |

| 60er Kali | 60,90 €/dt | 1,35 €/kg K2O5 |

| SSA | 58,90 €/dt | 2,16 €/kg N |

| 0,56 €/kg S | ||

| Kalimagnesia 30 % K2O, 10 MgO | 51,00 €/dt | 1,35 €/kg K2O5 |

| 1,04 €/kg MgO |

Stickstoffanrechenbarkeit

| Gülle | Anrechnenbarkeit im ausb. Jahr Acker in % | Anrechnung im Folgejahr DBE | Gesamtanrechenbarkeit in % |

|---|---|---|---|

| Milchviehgülle | 60 % | 10 % | 70 % |

| Schweinegülle | 70 % | 10 % | 80 % |

| Gärsubstrat flüs. | 60 % | 10 % | 70 % |

Für eine richtige Bewertung der organischen Düngemittel ist die Ausnutzung des enthaltenen Stickstoffs von großer Bedeutung. Hier spielen die spezifischen Ausbringverluste eine entscheidende Rolle. Gemäß der Düngeverordnung sind die Betriebe verpflichtet, den im Jahr der Ausbringung pflanzenverfügbaren Stickstoff anzurechnen und im Folgejahr noch 10 % des Gesamtstickstoffs aus der organischen Düngung zu berücksichtigen. Vor diesem Hintergrund ist bei der Ausbringung auf Ackerland der Stickstoff aus einer Milchviehgülle im Jahr der Ausbringung mit 60 % und im Folgejahr mit 10 % des Gesamtstickstoffs anzurechnen. Somit ergibt sich eine Gesamtanrechenbarkeit von 70 %. Diese Zahlen verdeutlichen, dass bei Milchvieh- und Gärsubstrat die Ausbringverluste nicht über 30 % und bei Schweinegülle nicht über 20 % liegen sollten, damit der in der Bilanz zu erfassende Stickstoff auch pflanzenverfügbar, ertrags- und qualitätswirksam ist. Im Folgenden wurde mit dem gesamtanrechenbaren Stickstoff kalkuliert.

Nährstoffgehalte

| Gülle | TS | ges. N | NH4-N | N anrechnbar | P2O5 | K2O | MgO | S | Wert |

|---|---|---|---|---|---|---|---|---|---|

| % | kg/m³ | kg/m³ | kg/m³ | kg/m³ | kg/m³ | kg/m³ | kg/m³ | €/m³ | |

| Milchviehgülle | 8,3 | 3,6 | 2 | 2,52 | 1,7 | 3,9 | 1,2 | 0,4 | 14,67 |

| Schweinegülle | 4 | 4,3 | 3,4 | 3,44 | 2,1 | 2,6 | 0,9 | 0,3 | 15,11 |

| Gärsubstrat flüs. | 6,7 | 4,9 | 3,4 | 3,43 | 1,9 | 4,8 | 0,8 | 0,4 | 17,73 |

Tabelle 4 zeigt die Nährstoffgehalte der drei Güllen (Milchviehgülle, Schweinegülle, Biogasgärrest). Bei der Wertberechnung wird der anrechenbare Stickstoff mit dem in Tabelle 2 ermittelten Stickstoffpreis multipliziert. Bei den Grundnährstoffen Phosphor, Kalium, Magnesium und Schwefel wird von einer hundertprozentigen Verfügbarkeit ausgegangen. Insgesamt ergibt sich somit bei derzeitigen Preisen ein Wert von 14,67 Euro/m³ Milchviehgülle. Für Schweinegülle ergibt sich ein Wert von 15,11 Euro/m³ und für Gärsubstrat 17,73 Euro/m³.

Ausbringkosten

| Gülle | Anrechnenbarkeit im gesamt Acker | N anrechenbar | Ausbringmenge 60 kg N/ha | Ausbring-kosten org. | altern. Ausbringkosten Mineraldünger | Mehrkosten Ausbringung organische Düngemittel | |

|---|---|---|---|---|---|---|---|

| N in % | kg N/m3 | m3/ha | €/ha | €/ha | €/ha | €/m3 | |

| Milchviehgülle | 70 % | 2,52 | 23,81 | 114,29 | 29,13 | 85,16 | 3,58 |

| Schweinegülle | 80 % | 3,44 | 17,44 | 83,72 | 29,13 | 54,59 | 3,13 |

| Gärsubstrat flüs. | 70 % | 3,43 | 17,49 | 83,97 | 29,13 | 54,84 | 3,13 |

Um einen vollwertigen Vergleich von Mineraldünger und organsichem Dünger vornehmen zu können, müssen die deutlich höhreren Ausbringkosten bei der organischen Düngung einbezogen werden. Um einen Kubikmeter Gülle ausbringen zu können, werden hier Ausbringkosten von 4,80 €/m³ (siehe Tabelle 1) zu Grunde gelegt. Für die mineralische Düngung wurden Vollkosten von 14,57 €/ha berücksichtigt. Da mit der organischen Düngung die Ausbringung von Stickstoff, Schwefel und Grundnährstoffen verbunden ist, wurden für die Ausbringung der identischen Nährstoffmengen in Form von Mineraldünger zwei Überfahrten kalkuliert. Ausgehend von einer Ausbringung von 60 kg anrechenbaren Stickstoff pro Hektar wurde die auszubringende Menge ermittelt. Hier ergeben sich die in Tabelle 5 aufgeführten Ausbringmengen. Für die 60 kg anrechenbares N/ha müssen 23,81 m³/ha Milchviehgülle ausgebracht werden. Daraus ergeben sich Ausbringkosten in Höhe von 114,29 €/ha. Dem gegenüber werden zwei Überfahrten mit dem Mineraldüngerstreuer in Höhe von 29,13 €/ha eingespart. Insgesamt sind die Ausbringkosten für die Gülle damit 85,16 €/ha oder 3,58 €/m3 höher. Diese höheren Ausbringkosten pro Kubikmeter werden in Tabelle 6 von dem ermittelten Wert der Milchviehgülle abgezogen. Des Weiteren wird ein betriebsindividueller Abschlag für die ungewisse und witterungsabhängige Stickstoffverfügbarkeit sowie zusätzliche Bodenverdichtungen vorgenommen Daraus ergibt sich ein finanzieller Vorteil der Milchviehgülle nach Ausbringkosten von 8,09 €/m³. Bei derzeitigen Nährstoffpreisen kann ein aufnehmender Betrieb somit bis zu 8,09 €/m³ für die Milchviehgülle bezahlen. Bei längeren Transportwegen (> 3 km) reduziert sich der finanzielle Vorteil entsprechend.

| Gülle | Wert organisch Anrechenbarkeit im ausb. Jahr Acker €/m3 | Mehrkosten Ausbringung organische Düngemittel €/m3 | Betriebsindividueller Abschlag (Bodenverdichtungen, zusätz. Anschaffungen) €/m3 | finanzieller Vorteil Gülle zu Mineraldünger nach Ausbringkosten €/m3 |

|---|---|---|---|---|

| Milchviehgülle | 14,67 | 3,58 | 3,00 | 8,09 |

| Schweinegülle | 15,11 | 3,13 | 3,00 | 8,98 |

| Gärsubstrat flüssig | 17,73 | 3,13 | 3,00 | 11,59 |

Sollten die Nährstoffpreise jedoch wieder sinken, verändert sich auch der finanzielle Vorteil des organischen Düngemittels deutlich. Tabelle 7 zeigt, dass der finanzielle Vorteil der Gülle bei einem niedrigen Nährstoffpreis lediglich noch bei 0,88 €/m³ liegt. Hier wurde ein Stickstoffpreis von 1 €/kg N angenommen. Die restlichen Nährstoffpreise wurden ebenfalls entsprechend reduziert. Bei einem mittleren Nährstoffpreis (Stickstoffpreis von 1,50 €/kg N) ergibt sich ein finanzieller Vorteil der Gülle in Höhe von 3,59 €/ha.

| Gülle | Nährstoffpreise | ||

|---|---|---|---|

| niedrig | mittel | hoch | |

| 1,00 €/kg N €/m3 | 1,50 €/kg N €/m3 | 2,16 €/kg N €/m3 | |

| Milchviehgülle | 0,88 | 3,59 | 8,09 |

| Schweinegülle | 1,33 | 4,30 | 8,98 |

| Gärsubstrat flüssig | 2,92 | 6,35 | 11,59 |

Verfügbarkeit

Die wirtschaftliche Vorzüglichkeit von organischen Düngemitteln ist somit sehr stark vom Nährstoffpreis abhängig. Bei den derzeit hohen Nährstoffpreisen ist die Attraktivität von organischen Düngemitteln ausgesprochen hoch. Allerdings ist die Verfügbarkeit von organischen Düngemitteln derzeit eher begrenzt. Die Betriebe, die bereits langährige Beziehungen und Abnahmeverträge mit Viehhaltungsbetrieben haben, werden in diesem Jahr wie gewohnt den organischen Dünger einsetzen können. Aufgrund der diesjährigen geringen Verfügbarkeit werden interessierte Betriebe, die bisher keinen organsichen Dünger aufgenommen haben, in der Regel kaum organische Düngemittel erhalten. Hier spielt die Reduktion der Tierhaltung im Schweinebereich eine große Rolle. In den vergangenen Jahren wurden noch größere Mengen organischer Düngemittel angeboten, da viele Schweinehalter ihre Ställe voll in der Produktion hatten. Wegen der niedrigen Schweinepreise stehen diese Ställe nun zum Teil leer.

Sollten Betriebe langfristig mit organischen Düngemitteln planen wollen, ist eine vertragliche Bindung mit einem Viehhaltungsbetrieb unabdingbar. Bei einer langfristigen vertraglichen Bindung kann es für Ackerbaubetriebe auch interessant sein, eine Lagerstätte zu errichten.