Buchführungsergebnisse

Die Wirtschaftsergebnisse geben Ihnen einen Überblick über die aktuelle wirtschaftliche Situation im Bereich Landwirtschaft. Für unsere jährliche Regionalstatistik werten wir konventionell wie auch ökologisch wirtschaftende Haupterwerbsunternehmen aus. Für die konventionell wirtschaftenden Betriebe sind die Ergebnisse ferner nach den betriebswirtschaftlichen Hauptausrichtungen Ackerbau, Futterbau, Veredlung und Verbund differenziert. Weiterhin ist eine 10-Jahresübersicht dargestellt. Daten für den horizontalen Betriebsvergleich finden Sie ebenfalls hier.

Hier erhalten Sie wissenswerte Informationen zur Berechnung:

der Nettorentabilität

Die Nettorentabilität ist ein Kriterium für erfolgreiches Wirtschaften. Sie zeigt, zu welchem Anteil (in %) die betriebseigenen Produktionsfaktoren Arbeit, Boden und Kapital aus dem ordentlichen Ergebnis entlohnt sind. Zielgröße ist ein Wert von über 100 %. Das heißt, wenn die Nettorentabilität über 100 % liegt, dann deckt das Ordentliche Ergebnis den Entlohnungsanspruch aller betriebseigenen Produktionsfaktoren ab. Es wird ein echter Unternehmergewinn erzielt.

Die Nettorentabilität ist aber auch ein Gruppierungskriterium für die Einteilung der Betriebe in erfolgreiche (E-Betriebe) und weniger erfolgreiche (oberes und unteres Viertel).

Die Nettorentabilität berechnet sich wie folgt:

Nettorentabilität (%) = Ordentliches Ergebnis / (Lohnansatz + Pachtansatz + Zinsansatz) x 100

Für die konventionell wirtschaftenden hessischen Haupterwerbsbetriebe beträgt im WJ 2021/22 das Ordentliche Ergebnis 71.989 €. Bei einem Lohnansatz von 52.717 € und einem Zinsansatz (einschl. Pachtansatz für die Eigentumsflächen) von 15.126 € ergibt sich eine Nettorentabilität von rund 97 %. Dies bedeutet, dass die nicht entlohnten, also im Regelfall familieneigenen Produktionsfaktoren zu 97% entlohnt sind.

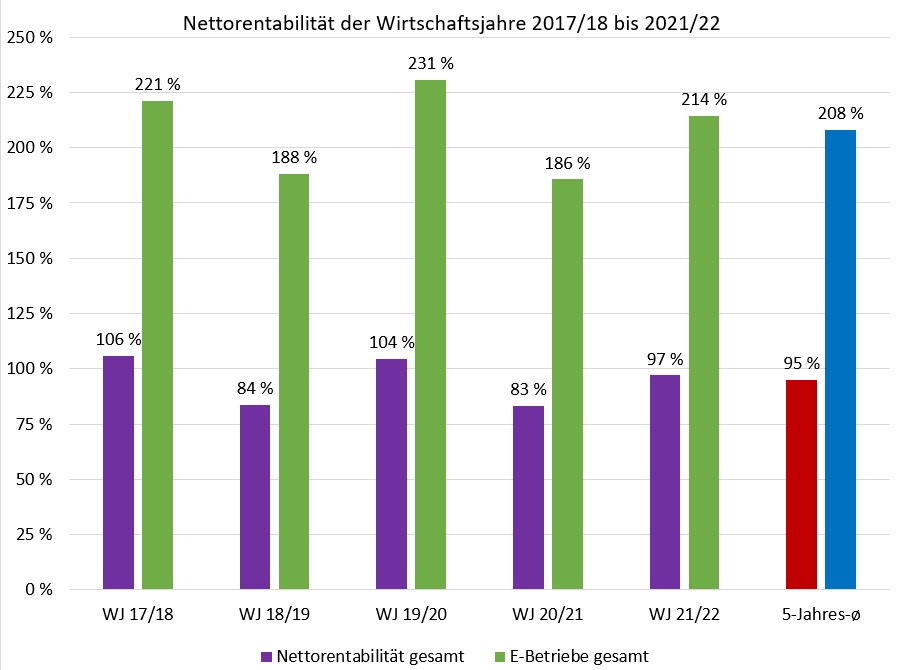

Die Übersicht zeigt die Nettorentabilität in den vergangenen 5 Wirtschaftsjahren für den Durchschnitt aller Haupterwerbsbetriebe sowie für die erfolgreichen Betriebe (25 % der Besten). In den Wirtschaftsjahren 2017/18 bis 2021/22 haben die erfolgreichen Betriebe durchgehend eine Nettorentabilität von deutlich > 100 % erreicht. Für den Durchschnitt aller hessischen Haupterwerbsbetriebe gelang dies in den Wirtschaftsjahren 2017/18 und 2019/20.

des Lohnansatzes

Berechnung des Lohnansatzes für nicht entlohnte Arbeitskräfte

Nur die Löhne der Fremdarbeitskräfte haben den Gewinn des Betriebes gesenkt. Alle anderen Arbeitskräfte (AK) – dies sind vor allem die Familienmitglieder – müssen noch aus dem Gewinn fiktiv entlohnt werden. Der Lohnansatz (LA) ist ein Ausdruck für den kalkulatorischen, fiktiven Lohn. Jedes Jahr werden die LA der nicht entlohnten AK nach den Richtsätzen des Bundesministeriums für Ernährung und Landwirtschaft (BMEL) neu berechnet.

Zusammen mit dem Zinsansatz und Pachtansatz (für Eigentumsflächen) fließt der LA in die Berechnung des Rentabilitätsmaßstabes „Nettorentabilität“ ein. Die Nettorentabilität informiert den Unternehmer, ob das Ordentliche Ergebnis ausreicht, um die Eigentumsflächen, das Eigenkapital und die bisher nicht entlohnten AK zu entlohnen.

Für die Berechnung wird zwischen der Entlohnung der Betriebsleitung und der anderen nicht entlohnten AK im Betrieb unterschieden.

- LA nicht entlohnte AK: Der Richtwert beträgt für das WJ 2022/23 je Voll-AK 30.159 €.

- LA der Betriebsleitung errechnet sich aus dem Grundlohn plus Betriebsleitungs-Zuschlag (BLZ).

Grundlohn für die Betriebsleitung: Der vom BMEL bundeseinheitlich ermittelte Grundlohn für Landwirtschaft und Weinbau (nicht Gartenbau) beträgt für das WJ 2022/23 38.550 € je Voll-AK.

Betriebsleitungs-Zuschlag (BLZ)

Achtung! Die bis zum WJ 2012/13 gültige Berechnungsformel (über den Wirtschaftswert des Betriebes) für den BLZ wurde geändert. Die ab dem WJ 2013/14 neue Formel lautet:

| 3,17 € | x | ha | Landfläche |

| + 0,93 € | x | € | Bilanzvermögen |

| + 2,21 € | x | € | Umsatzerlöse |

| – 227,00 € | x | € | Arbeitskraft |

Die verschiedenen Faktoren wurden durch mathematisch/statistische Methoden unter Nutzung der Buchführungsdaten aus fünf Abrechnungszeiträumen ermittelt. Mit der neuen Berechnungsformel gelingt es, die Entlohnung der Betriebsleitung von landwirtschaftlichen Betrieben und juristischer Personen realitätsnäher darzustellen.

Beispiel

Ein landwirtschaftliches Unternehmerehepaar (1 AK Betriebsleitung plus 0,9 nAK) bewirtschaftet einen Betrieb mit 78 ha, einem Bilanzvermögen von 779.000 € und erwirtschaftet im WJ 22/23 Umsätze in Höhe von 298.000 €.

BLZ

| 3,17 € | x | 78 ha Landfläche | = | 247,26 € | |

| + 0,93 € | x | 779 Tsd. € Bilanz-vermögen | = | + 724,47 € | |

| + 2,21 € | x | 298 Tsd. € Umsatzerlöse | = | 658,58 € | |

| – 227,00 € | x | 1,9 AK | = | – 431,30 € | |

| BLZ gesamt | 1.199,01 € |

Lohnansatz Betriebsleitung

| Grundlohn Betriebsleitung | 38.550 € | x | 1,0 AK | = | 38.550 € |

| BLZ | = | + 1.199,01 € | |||

| LA Betriebs-leitung gesamt | = | 39.749 € |

Lohnansatz Unternehmen

| LA Betriebsleitung | = | 39.749 € | |||

| LA nicht entlohnte AK | 30.159 € | x | 0,9 AK | = | + 27.144 € |

| LA Unternehmen gesamt | = | 66.892 € |

des ordentlichen Ergebnisses

Neben dem Gewinn ist vor allem das „Ordentliche Ergebnis“ zur Beurteilung der wirtschaftlichen Leistungsfähigkeit der Betriebe eine wichtige Kennzahl.

Das Wirksamwerden des Bilanzrichtlinienumsetzungsgesetz (BilRUG) zum 01.01.2016 führt ab dem WJ 2016/17 zur Berechnungsänderung des ordentlichen Ergebnisses. Die in der Gewinn- und Verlustrechnung weggefallenen Positionen außerordentliche Erträge/Auf-wendungen sind somit auch hier zu streichen.

Das Ordentliche Ergebnis stellt den Erfolg/Verlust des Betriebes zeitraumecht dar. Neben den zeitraumfremden Erträgen/Aufwendungen wird die Ausgangsgröße Gewinn/Verlust auch um Investitionszulagen bereinigt. Bei juristischen Personen wird zusätzlich um die Erträge aus Verlustübernahme (-) und den abgeführten Gewinn (+) bereinigt.

Regelungen für pauschalierende Betriebe

Seit dem WJ 2007/08 wird für pauschalierende Betriebe eine weitere Position, 19% der Absetzung für Abnutzung (AfA) auf Sachanlagen für eine durchschnittliche Umsatzsteuer, berücksichtigt. Hintergrund ist der folgende Zusammenhang: Die Vorsteuer ist in pauschalierenden Betrieben eine zeitraumfremde Aufwendung, die im Jahr der Anschaffung der Sachanlage den Gewinn in voller Höhe der Vorsteuersumme senkt, das Ordentliche Ergebnis aber um diese Vorsteuersumme wieder erhöht. Betriebswirtschaftlich müsste die Vorsteuer jedoch auf die Nutzungsdauer der Sachanlage verteilt werden. Um diesen Fehler zu minimieren und ein „korrekteres“ zeitraumechtes Ergebnis zu ermitteln, wird von den Abschreibungen auf Sachanlagen eine durchschnittliche Umsatzsteuer von 19% wieder abgezogen. Der Gewinn wird durch diese Maßnahme somit nur um den Differenzbetrag aus gebuchter Vorsteuer und der errechneten Vorsteuer auf die Abschreibungen der Sachanlagen bereinigt.

Berechnung des Ordentlichen Ergebnisses

Gewinn/Verlust

Das Ordentliche Ergebnis (nicht der Gewinn/Verlust) ist die Datengrundlage für die Ermittlung weiterer Rentabilitätskennzahlen wie beispielsweise der Arbeitsrentabilität, der Eigenkapitalrentabilität oder der Nettorentabilität.

| Gewinn/Verlust | |

| – | Investitionszulagen |

| – | zeitraumfremde Erträge |

| + | zeitraumfremde Aufwendungen |

| – | Erträge aus Verlustübernahme (Jur. Pers.) |

| – | durchschnittliche Vorsteuer (19 % der AfA Sachanlagen bei pauschalierenden Betrieben seit dem WJ 2007/08) |

| + | abgeführte Gewinne (Jur. Personen) |

| = | Ordentliches Ergebnis |