Marktinformation & Preise

Getreide- und Ölsaatenmärkte im Stand-By-Modus

Wenig Impulse am Getreide- und Ölsaatenmarkt. Die überraschende Anhebung der US-Weizenerzeugung durch das US-Landwirtschaftsministerium (USDA) auf 49,3 Mio. t führte zu Kursbewegungen. Damit bleiben die Kurse unter Druck.

Allerdings hat die Unterstützungslinie für den EU-Weizen bei ca. 232 EUR/t erneut gehalten. Unterdessen senkte die EU-Kommission ihre Prognose für die Weizenernte auf 125,3 Mio. t. Die Importe wurden hingegen angehoben, womit die Endbestände auf 17,8 Mio. t steigen. Die Deutsche Weizenproduktion wurde gegenüber der Juni-Prognose um knapp 1 Mio. t auf 21,3 Mio. t gekürzt.

Die lustlose Marktlage mit weitgehend unveränderten Preisen setzt sich fort. Geschäfte kommen nur bei dringendem Anschlussbedarf zustande. Sowohl Käufer wie auch Verkäufer verhalten sich abwartend. Mühlen und Futtermischer sind aktuell weitgehend gut versorgt und spekulieren auf fallende Preise. Größere Anschlusskäufe werden erst wieder nach dem Jahreswechsel erwartet.

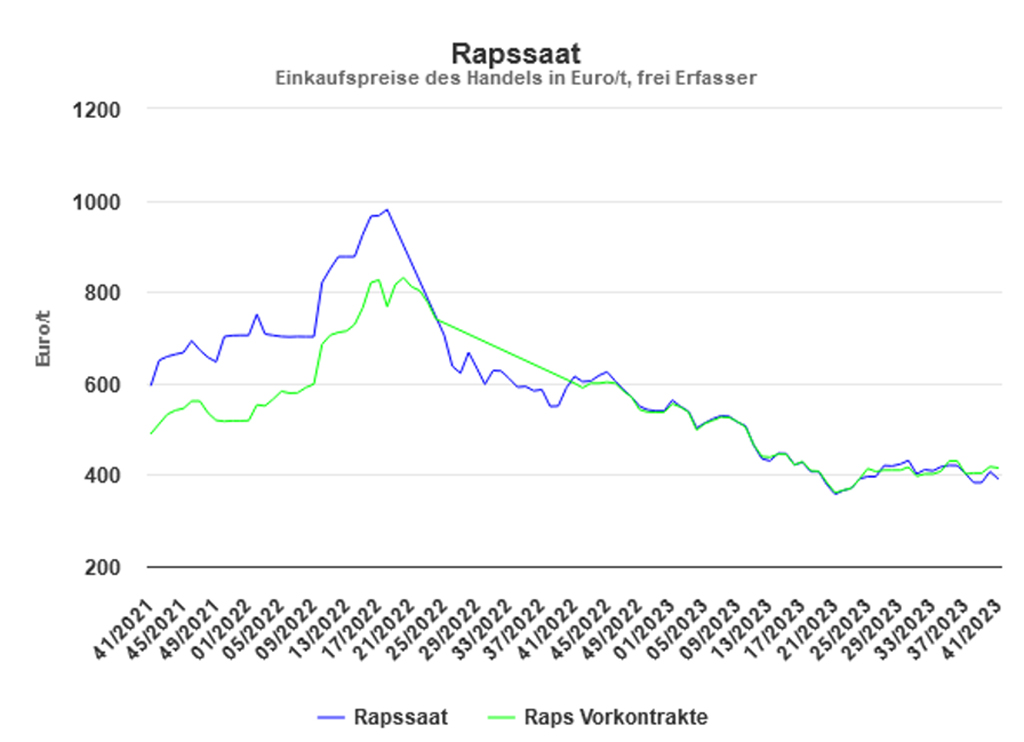

Angesichts der geopolitischen Krisenherde ist die Nervosität am Getreidemarkt hoch. Zuletzt tendierten die Preise an der Euronext etwas fester. Die Notizgewinne haben am Kassamarkt bislang allerdings kaum Wirkung entfaltet. Zumal der Weizenkurs für Dezember gestern um ca. 3 EUR/t niedriger bei 234,50 EUR/t schloss. Der Angebotsüberhang an Futtergetreide bei gleichzeitig rückläufigen Viehbeständen lässt wenig Preisspielraum nach oben. Die Vermarktung von Raps verläuft in ruhigen Bahnen bei Preistendenzen von teilweise unter 400 EUR/t. Die jüngsten Preisrückgänge bei Raps-, Palm- und Sojaöl belasten den Markt. Ein Richtungswechsel ist jedoch jederzeit möglich.