Unternehmensführung

Nettorentabilität

Die Nettorentabilität ist ein Kriterium für erfolgreiches Wirtschaften.

Sie zeigt, zu welchem Anteil (in %) die betriebseigenen Produktionsfaktoren Arbeit, Boden und Kapital aus dem Ordentlichen Ergebnis entlohnt sind.

Zielgröße ist ein Wert von über 100 %. Das heißt, wenn die Nettorentabilität über 100 % liegt, dann deckt das Ordentliche Ergebnis den Entlohnungsanspruch aller betriebseigenen Produktionsfaktoren ab. Es wird ein echter Unternehmergewinn erzielt.

Die Nettorentabilität ist aber auch ein Gruppierungskriterium für die Einteilung der Betriebe in erfolgreiche (E-Betriebe) und weniger erfolgreiche (oberes und unteres Viertel).

Die Nettorentabilität berechnet sich wie folgt:

Nettorentabilität (%) = Ordentliches Ergebnis/(Lohnansatz + Pachtansatz + Zinsansatz) x 100

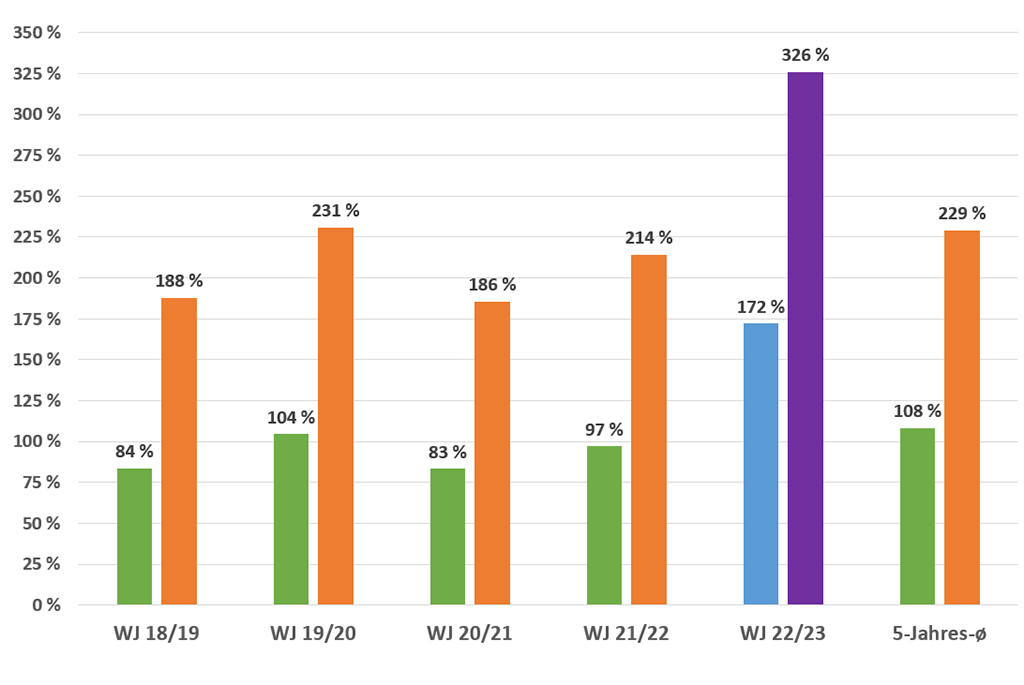

Für die konventionell wirtschaftenden hessischen Haupterwerbsbetriebe beträgt im WJ 2022/23 das Ordentliche Ergebnis 121.472 €. Bei einem Lohnansatz von 55.825 € und einem Zinsansatz (einschl. Pachtansatz für die Eigentumsflächen) von 16.090 € ergibt sich eine Nettorentabilität von rund 172 %. Dies bedeutet, dass die nicht entlohnten, also im Regelfall familieneigenen Produktionsfaktoren zu 172% entlohnt sind.

Die Übersicht zeigt die Nettorentabilität in den vergangenen 5 Wirtschaftsjahren für den Durchschnitt aller Haupterwerbsbetriebe sowie für die erfolgreichen Betriebe (25 % der Besten). In den Wirtschaftsjahren 2018/19 bis 2022/23 haben die erfolgreichen Betriebe durchgehend eine Nettorentabilität von deutlich > 100 % erreicht. Für den Durchschnitt aller hessischen Haupterwerbsbetriebe gelang dies im Wirtschaftsjahr 2019/20.